Autor: CP Diego Ponzio. Especialista en Finanzas

Elaborado el 20-02-2020

Nota: El monitor económico lo pueden encontrar en el siguiente enlace:

Actividad Económica

El nivel de actividad reflejado en el EMAE a noviembre (estimador mensual de la actividad económica), disminuyó un 1,9% respecto al mismo mes del año anterior. En relación a octubre, disminuyó un 1,9% desestacionalizado (principalmente por la incertidumbre provocada por la transición presidencial), y cae un 2.3% en forma acumulada (enero a noviembre).

El PBI, reflejó una caída del 2.47% en los primeros tres trimestres del año, respecto al mismo periodo del año 2018, pese a la expansión del sector agrícola.

En noviembre de 2019, la cantidad de trabajadores registrados en el total país alcanza a los 12,155 millones, mostrando una caída de 0,2% con respecto al mismo mes del año anterior (23 mil trabajadores menos). Frente a octubre de 2019, el número de ocupados registrados se redujo un 0,2%, lo cual representa alrededor de 19 mil trabajadores menos.

El índice de Producción Industrial arrastra una caída acumulada de enero a diciembre del 6,4%. La capacidad instalada utilizada, se ubicó a diciembre en un 56,9%, siendo la industria automotriz la más afectada (21%).

La actividad muestra leves señales de recuperación, aunque aún es muy temprano para asegurar una tendencia.

Precios y Salarios

En los últimos meses y luego de las elecciones PASO, se observó una fuerte aceleración la inflación. En enero, el índice de inflación registro una suba del 2.3%, siendo el acumulado en los últimos 12 meses de 52,9%. La escalada del tipo de cambio post PASO, impactó de lleno en los precios, dado el efecto pass through.

El salario nominal bruto (mediana), ascendió a AR$39.893 en Octubre, con un crecimiento i.a. del 45.30%, lo cual refleja una caída en términos reales del 7%.

Sector Fiscal

El resultado fiscal primario de enero a diciembre 2019 fue de AR$-95.121MM (-0,44% del PBI). Por otro lado, el resultado financiero (última línea, tomando en cuenta los intereses de la deuda), arrojó un resultado negativo de AR-$819.406MM (-3,76% del PBI), dado por el incremento del 86,2% de los intereses de la deuda (éstos últimos ascendieron a AR$724.825MM)

Sector Externo

En el período enero a diciembre, se produjo un superávit comercial dado por un aumento del 9.40% de las exportaciones, y una fuerte caída de las importaciones del 25,30%, producto de la extensa y profunda recesión de la economía. El saldo comercial del período bajo análisis ascendió a USD15.990MM.

Con el aumento en el tipo de cambio real (siempre y cuando el T.C. nominal acompañe a la inflación) y la consecuente mejora en la competitividad de los productos transables, el saldo de la balanza comercial debería mantenerse en los próximos meses.

Sector Monetario y Financiero

La base monetaria se incrementó un 15.41% en el último mes, ascendiendo a AR$1896MM. La tasa de política monetaria (Leliq) está en el piso establecido por el COPOM del BCRA del 40%. El stock de Leliqs descendió a AR$752.000MM (40% de la B.M.), como contracara de la emisión monetaria.

El BCRA estableció una tasa máxima de 35%, para las empresas con certificado MiPymes, lo cual aliviana parcialmente la carga financiera.

Las reservas internacionales brutas ascienden a USD44.719MM, siendo las de libre disponibilidad de USD11.000 Aprox.

El BCRA continúa “comprando” el superávit comercial, siendo el único jugador en el mercado de cambios, dado el duro cepo establecido y el impuesto PAIS del 30% establecido para la compra de dólares. Ahora bien, dicha compra se vió suspendida en los últimos días, es más, el BCRA ha vendido unos USD400MM, como lo muestra el gráfico siguiente:

Fuente: Plan M

Uno de los pilares del esquema económico actual, es la acumulación de reservas por parte del BCRA, y esto último se vio afectado por la desconfianza que generó el reperfilamiento del bono AF20 (el llamado bono “Alberto”). Claramente, se necesita volver a generar confianza para volver a continuar con la compra del superávit comercial, y así engrosar las reservas del banco central. Cuánto más dólares haya disponibles, mayor será la posibilidad de impulsar el consumo y la inversión, la producción industrial y la actividad económica en general, que necesitan de insumos y bienes de capital importados para crecer, teniendo en cuenta que el mercado de créditos está completamente cerrado.

Commodities

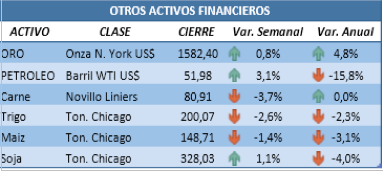

La soja Chicago refleja una baja anual del 4%, ubicándose en USD328.

El oro sigue siendo refugio de valor, ubicándose en USD1582 la Onza Troy, con un incremento del 4,8% durante este 2020.

La carne se mantiene neutral. El petróleo, por su parte, acumula una baja del 15,8%.

Fuente: Invecq Consulting

Mercado de Valores

Durante este año, el S&P Merval registra una baja de 6,5% en pesos, y si lo medimos en USD CCL (Contado con liquidación), se ubica en 450 puntos, lejos del record histórico de los 1800 puntos de enero de 2018.

Sigue habiendo incertidumbre sobre el resultado de la reestructuración de deuda, esto sumado al reperfilamiento del bono dual genera que muchos inversores se refugien en el dólar bolsa (MEP).

Conclusiones:

El último Relevamiento de Expectativas de Mercado realizado por el BCRA (REM) arrojó los siguiente resultados:

| REM | 2020 | 2021 | 2022 |

| Inflación | 41,70% | 31,30% | 25,50% |

| Tasa de Interés de Política Monetaria Diciembre | 28,00% | 24,40% | S/D |

| Tipo de Cambio Nominal | $ 78,70 | $ 99,00 | S/D |

| Crecimiento PBI | -1,5% | 1,70% | 2,00% |

Cabe aclarar, que en mi opinión es la versión optimista de las variables macroeconómicas proyectadas, mas allá de que en dicho relevamiento, participan más de sesenta (60) entidades, entre consultoras, bancos y universidades.

Un acuerdo sobre la reestructuración de la Deuda, se torna clave para poder acceder al crédito y poder motorizar la economía.

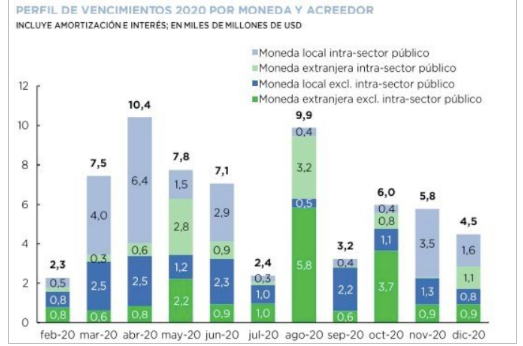

Tengamos en cuenta, que los vencimientos para este año son los que se reflejan a continuación:

Fuente: El Cronista Comercial – Oficina del Presupuesto del Congreso

La OPC indica que desde febrero a diciembre, los vencimientos de deuda ascienden a USD66.000MM, siendo los denominados en moneda local un 57%.

Si bien, luego de la visita de la comisión del fondo, el gobierno a través de su ministro de economía recibió una fuerte señal positiva al indicar en su informe que la deuda argentina no es sustentable, por lo que señala: “se requiere de una operación de deuda definitiva, que genere una contribución apreciable de los acreedores privados, para ayudar a restaurar la sostenibilidad de la deuda con una alta probabilidad”. Esto implica, una quita de capital e intereses, sumado a lo expuesto por el ministro Guzman en el congreso respecto a lograr un superávit fisca recién en el año 2023, lo cual avala y previene una dura negociación con los bonistas privados.

La estrategia del gobierno para incentivar el consumo principalmente, y la inversión después, es brindar una tasa de interés real negativa, lo cual debería movilizar esos dos componentes de la demanda agregada.

Por medio de la baja de los encajes no remunerados, se inyectan en el programa Ahora 12 AR$18000MM, como contracara de la limitación a los bancos para con la tasa de interés de las tarjetas de crédito del 55%, esto también debería ayudar a ir generando crecimiento – en rampa – en el consumo.

En cuanto a lo micro, se torna vital monitorear el retorno sobre los activos (ROA, por su sigla en inglés): Resultado Operativo / Activos totales, la tasa media de endeudamiento, y el retorno sobre el patrimonio neto (ROE, por su sigla en inglés): Resultado Neto / Patrimonio Neto y la rotación de los activos.

En estos tiempos, la diversificación de unidades de negocios, puede resultar vital para la sustentabilidad de la empresa.